Isenção do IR: a partir de quando vai começar a fazer diferença no salário?

Aprovado pela Câmara dos Deputados, o projeto de isenção do Imposto de Renda para pessoas que recebem até R$ 5 mil ainda necessita de votação no Senado e, posteriormente, de sanção pelo governo federal para entrar em vigor.

No entanto, os efeitos não se darão imediatamente após a sanção. Caso o presidente Luiz Inácio Lula da Silva (PT) aprove a medida ainda este ano, os contribuintes começarão a perceber os impactos financeiros desse programa a partir de fevereiro de 2026. "Se aprovado em 2025, o Projeto de Lei nº 1.087/2025 entrará em vigor em janeiro de 2026, permitindo que os contribuintes com rendimentos tributáveis de até R$ 7.350 sintam o efeito já no primeiro contracheque do ano ? recebido até 30 de janeiro ou, conforme previsto pela CLT, até o quinto dia útil de fevereiro", explica Tiago Slavov, coordenador do Núcleo de Apoio Fiscal e Contábil (NAF) da Fundação Escola de Comércio Álvares Penteado (Fecap).

O valor líquido do salário recebido pelo trabalhador já considera o desconto do Imposto de Renda retido diretamente na fonte. Assim, a alteração provocará redução imediata da retenção mensal para quem está inserido na nova faixa de isenção. Segundo Leonardo Roesler, advogado especialista em direito tributário e sócio do RCA Advogados, "do ponto de vista econômico, a integralidade da economia se concretiza no ciclo seguinte à declaração anual, porém, para o trabalhador, o impacto é percebido mensalmente a partir do início da vigência da nova tabela". Além disso, Roesler pondera que, enquanto o ajuste proporciona alívio orçamentário no curto prazo às famílias, transfere ao Tesouro Nacional a responsabilidade de compensação imediata da renúncia fiscal, exigindo rigor fiscal para evitar neutralizações causadas por pressões inflacionárias ou ajustes futuros.

Pedro Bresciani, sócio do Utumi Advogados, observa que as mudanças, impactando o ajuste anual referente ao ano-base de 2026, refletirão na Declaração de Imposto de Renda entregue em 2027. Ele ressalta a necessidade de cada contribuinte avaliar, individualmente, o impacto em sua situação, lembrando que a isenção beneficia aqueles que recebem até R$ 5 mil, enquanto a redução abrange rendimentos entre R$ 5.000,01 e R$ 7.350,00. Dessa forma, as alterações não são lineares para toda a tabela do IR, mas específicas para esses intervalos. Ele complementa que o Projeto de Lei contempla, ainda, medidas para aumentar a arrecadação junto aos contribuintes de alta renda, como a imposição de uma tributação mínima anual de até 10% para rendimentos superiores a R$ 600 mil anuais (excetuando determinados tipos de rendimento) e tributação na fonte de dividendos recebidos acima de R$ 50.000,00 de uma mesma pessoa jurídica.

Economia na prática

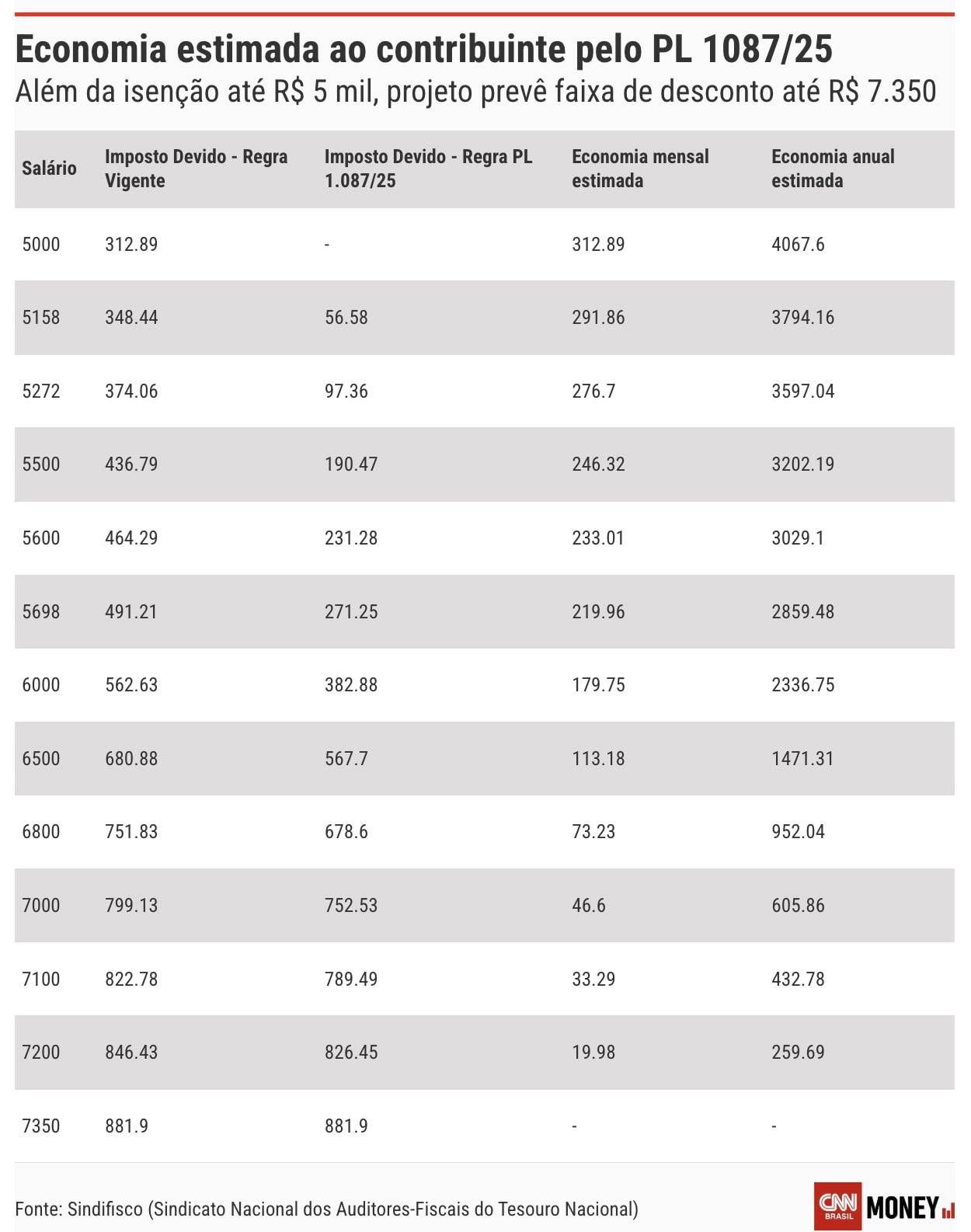

Para demonstrar a dimensão do benefício, o Sindifisco (Sindicato Nacional dos Auditores-Fiscais do Tesouro Nacional) propõe a seguinte fórmula para calcular a redução: Redução = 978,62 ? (0,133145 × rendimentos tributáveis).

De acordo com os auditores, esse método assegura que a redução seja decrescente e linear, extinguindo-se para rendimentos a partir de R$ 7.350,00.

A seguir, apresenta-se a tabela elaborada pelo Sindifisco com as estimativas de economia:

Detalhes do PL 1087/25

Faixa de desconto

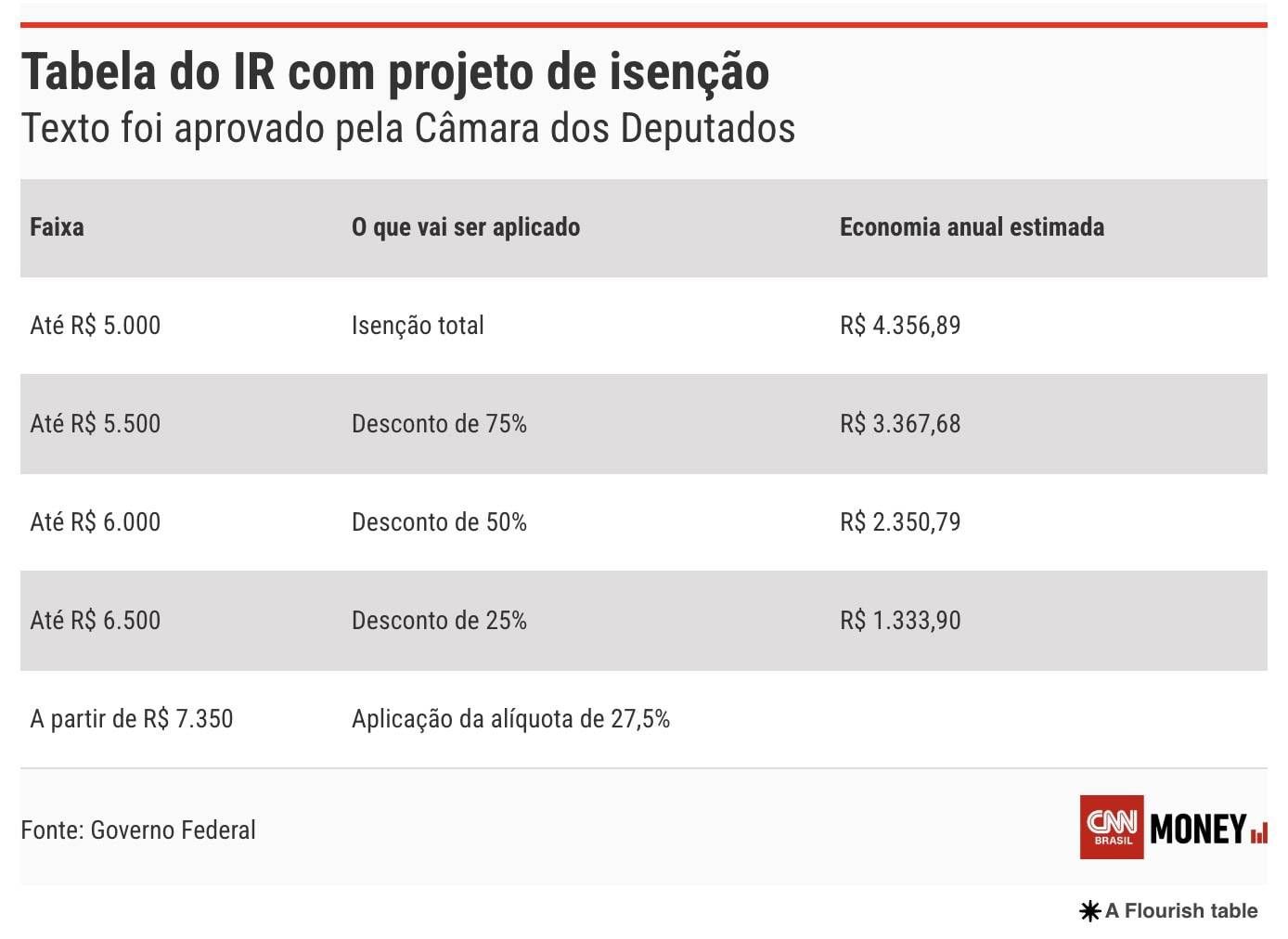

O benefício não se limita aos contribuintes com renda de até R$ 5 mil. Na proposta original do governo, a faixa de descontos do Imposto de Renda era direcionada a indivíduos que recebem até R$ 7 mil.

a faixa de isenção parcial foi ajustada para R$ 7.350

aproximadamente 16 milhões de brasileiros serão contemplados

Confira como a redução seria aplicada conforme a tabela apresentada pelo governo:

O parecer final do relator determina que o Poder Executivo encaminhe ao Congresso Nacional, no prazo de até um ano, um projeto para instituir uma política nacional de atualização da tabela do Imposto de Renda, com o objetivo de prevenir novas distorções.

Compensação

Estima-se que o projeto gere uma renúncia fiscal anual de R$ 25,8 bilhões. Para compensar essa perda, propõe-se a instituição de uma taxação adicional de até 10% para contribuintes com renda anual entre R$ 600 mil e R$ 1,2 milhão. De acordo com o Ministério da Fazenda, essa medida impactará principalmente os contribuintes de maior renda, correspondendo a 0,13% do total, que atualmente pagam, em média, 2,54% de IR. O cálculo inclui salários, aluguéis, dividendos e outros rendimentos, permanecendo isentos os lucros provenientes da venda de bens, herança, poupança, aposentadoria por doença grave e indenizações.

Para pessoas residentes no exterior, haverá tributação mínima de 10% sobre qualquer valor remetido em dividendos.

Conforme o texto, lucros e dividendos referentes a resultados apurados até o fim de 2025, cuja distribuição seja aprovada até 31 de dezembro daquele ano, não estarão sujeitos à nova incidência de 10% na fonte nem à tributação mínima. A expectativa é arrecadar R$ 34,12 bilhões com a tributação sobre altas rendas.

O relatório apresentado por Lira estabelece que eventuais excedentes de arrecadação sejam destinados à compensação dos estados e municípios e, caso haja saldo remanescente, à redução da alíquota de referência da CBS (Contribuição sobre Bens e Serviços), novo tributo federal previsto na reforma tributária.

Isenção de títulos incentivados

No texto final, Lira acrescentou novos ativos financeiros à lista de rendimentos isentos da base de cálculo da tributação mínima. Além da poupança e das aplicações já previstas anteriormente, ficam também isentos:

- LCIs (Letras de Crédito Imobiliário);

- LCAs (Letras de Crédito do Agronegócio);

- CRIs (Certificados de Recebíveis Imobiliários);

- CRAs (Certificados de Recebíveis do Agronegócio);

- LIGs (Letras Imobiliárias Garantidas);

- LCDs (Letras de Crédito do Desenvolvimento);

- FIIs (Fundos de Investimento Imobiliário);

- Fiagros (Fundos de Investimento do Agronegócio).